<第4回>医療保険を見直そう

最近は生命保険の医療特約より、掛け捨ての安価な医療保険が増加しています。終身タイプで月々の保険料が千円台の医療保険も販売されています。病気やけがをした場合にどのぐらいの医療費がかかるかを知っておけば心強いのではないでしょうか。

会社員の医療費は健康保険で7割がカバーされ、3割が自己負担になります。したがって、入院などを伴う病気では、自己負担が、60万円~90万円とかなり高額になります。しかし、1ヵ月の自己負担額が一定額を超えると、健康保険から高額療養費として自己負担限度額を超えた部分が払い戻されますので、実際の自己負担額は月10万円程度です。1ヵ月に自己負担が100万円や200万円もかかることはまずありません。

しかし、実際入院すると医療費以外の費用が必要になります。一番かかるのが「差額ベッド代」です。自分は差額ベッド代がかかるような部屋には入らないと思っても、ベッドに空きがないとか手術後のケアの必要性から、個室に入らざるを得ない場合もあります。このほか、見舞いに通う家族の交通費や食費、病院で使う衣類や日用品の購入、見舞客への快気祝いなどの費用がかかります。

これらの費用は、医療保険に入りカバーをする方法もありますが、貯蓄でまかなう方法もあります。入院の際に保証金が必要にある場合もありますので、いざというときの準備金は必要です。

STEP1 病気別の平均入院日数は?

厚生労働省の調査「平成29年患者調査の概況」によると、傷病別の平均在院日数は、長い順に、統合失調症などの「精神及び行動の障害」が277.1日、アルツハイマー病などの「神経系の疾患」が81.2日、そして、脳血管疾患や心疾患などの「循環器系の疾患」が38.1日となっています。

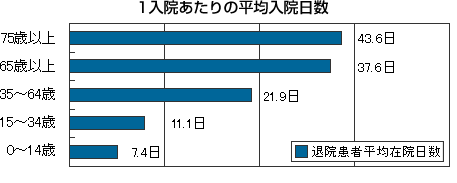

STEP2 1入院あたりの平均入院日数は?

同じく厚生労働省の調査では、1入院あたりの平均入院日数は、病院では30.6日、一般診療所では12.9日となっており、病院、診療所ともに短くなる傾向となっています。また、年齢別に見ると、高齢者ほど入院日数が長くなっており75歳以上では平均が43.6日となっています。

厚生労働省「患者調査の概況2017」より

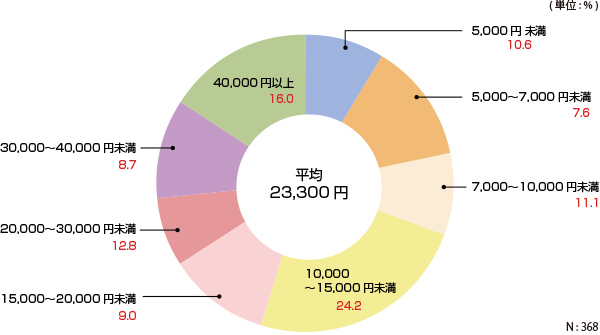

STEP3 1入院あたりの自己負担額は?

令和元年度の生命保険文化センターの調査によると、入院時の1日あたりの自己負担額は、差額ベッド代や食事代を含み、平均で2万3,300円となっています。これに対して、民間保険会社での平均入院給付金は、1日あたり男性が1万700円、女性が8,900円となっており、自己負担額を全額カバーするには至っていません。

入院時の自己負担費用「1日あたりの自己負担額」

令和元年度生命保険文化センター「生活保障に関する調査」より

(食事代や差額ベッド代等を含む。高額療養費制度を利用した人+利用しなかった人(適用外を含む))

STEP4 健康保険の高額療養費について知っておこう

高額療養費制度とは、長期入院や治療が長引く場合などで、1ヵ月の医療費の自己負担額が高額となった場合に、一定の金額(自己負担限度額)を超えた部分が、原則として申請により払い戻される制度です。ただし、医療費以外の差額ベッド代や、入院中の食事代の自己負担などは対象になりません。また、1ヵ月とは1日から末日までのことで、自己負担額とは1医療機関(レセプト)ごとに計算され、通院時と入院時に支払った医療費なども、別々に自己負担限度額を超えている必要があります。

高額療養費制度では、下表の自己負担限度額を超える部分の差額を払い戻すこととなっています。また、70歳未満の人による世帯と、70~74歳の人がいる世帯では算出方法が違っていますので注意が必要です。

70歳未満の人の1ヵ月あたりの医療費の自己負担限度額

| 条件 |

1カ月あたりの

自己負担限度額 |

1年の間に該当月が4回あった人の

4回目以降の上限 |

標準報酬月額83万円以上の

被保険者およびその被扶養者 |

252,600円+

(医療費1-842,000円)×1% |

140,100円 |

標準報酬月額が53万円〜79万円の

被保険者およびその被扶養者 |

167,400円+

(医療費1-558,000円)×1% |

93,000円 |

標準報酬月額が28万円〜50万円の

被保険者およびその被扶養者 |

80,100円+

(医療費1-267,000円)×1% |

44,400円 |

標準報酬月額が26万円以下の

被保険者およびその被扶養者 |

57,600円 |

44,400円 |

被保険者が市区町村民税の

非課税者等 |

35,400円 |

24,600円 |

※同一世帯内で、1ヵ月の自己負担額が2万1,000円以上の人が2人以上いる場合は、それぞれの医療費を合算して上記の表に当てはめます。

(事例)

標準報酬月額40万円の会社員が胃がんの手術をし、医療費が150万円かかった場合の高額療養費の計算例

自己負担額(3割負担):150万円×30%=45万円

上の表の一般を適用すると、

自己負担限度額は80,100円+(1,500,000円-267,000円)×1%=92,430円となり、

450,000円-92,430円=357,570円が払い戻され、医療費の自己負担額は9万2,430円となります。

なお、平成19年4月より、70歳未満の人でも、入院にかかる高額療養費を現物給付化して、1医療機関ごとの窓口での支払いを自己負担限度額までにとどめることができるようになりました。 この制度を利用するには、事前に健康保険組合(または全国健康保険協会都道府県支部)に健康保険限度額適用認定申請書を提出し健康保険限度額適用認定証の交付を受けて、これを医療機関の窓口に提出する必要があります。

STEP5 医療保険を選ぶポイント

民間の医療保険を選ぶ際は、保険期間や保険料払込期間、日額保障額、何日目から入院給付金が支払われるかなど、保険のタイプをよく検討して選ぶことが重要です。選択ポイントは次のとおりです。

ポイント1:保険料払込期間と保険期間を決める。

保険料払込期間とは、保険料を支払う期間をいいます。保険期間は、契約により保障が続く期間をいい、この期間内に保険事故が発生した場合のみ、保険会社から給付がうけられます。まずは、保険料の負担がいつまで続くのか確認しましょう。

保険期間については、選択する保険が有期タイプなのか、終身タイプなのかを確認するようにします。終身タイプには、保険料の払い込みが一定年齢で満了するタイプと、一生涯払い続けるタイプがありますのでチェックが必要です。

ポイント2:入院何日目から支払われるかを確認する。

入院1日目から支払われるものと一定期間置いた後に支払われるものがあります。5日目から支払われる5日型や8日目から支払われる8日型などタイプがあります。最近では日帰り手術でも支払われるタイプもあり、支払開始は早くなりつつあります。

ポイント3:1入院あたりの支払限度日数と保険期間を通じての通算限度日数を確認する。

1入院あたりの支払限度日数については、60日、90日、120日などがあります。また、通算の支払合計限度日数が何日間(730日、1,000日など)かを確認します。

ポイント4:特約について検討する

「特約」を付加するかどうかを検討します。特約には成人病特約、女性疾病特約、ガン特約、通院特約などがあります。

ポイント5:さらに以下の内容についても検討する。

解約返戻金の有無を決めます。解約返戻金がない掛け捨ての場合は、保険料が安くなります。また、死亡保険金の有無を決めます。死亡保険金がつかない場合は保険料が安くなります。

長生きリスクの高まりにつれて、受給者世代の医療費はますます増大するものと思われます。なるべく長い期間保障してくれる医療保険に加入するということも安心を買う上での選択肢の一つとなるでしょう。