<第10回>遺言・生前贈与について知ろう

相続は、すべての人に発生します。後で相続争いが起こらないように事前に備える有効な方法の一つとして、「遺言」があります。遺言は、家族に伝えたいことなど自分の想いや願いをかたちにすることができます。ただし、法的には、死後の法律関係を伝える最終の意思表示になりますので、民法に定める一定の様式に従ったものでなければなりません。様式に違反した場合は遺言の効果を発生させることはできません。

今回は、遺言の作成方法や生前贈与についてみていきましょう。

相続は、すべての人に発生します。後で相続争いが起こらないように事前に備える有効な方法の一つとして、「遺言」があります。遺言は、家族に伝えたいことなど自分の想いや願いをかたちにすることができます。ただし、法的には、死後の法律関係を伝える最終の意思表示になりますので、民法に定める一定の様式に従ったものでなければなりません。様式に違反した場合は遺言の効果を発生させることはできません。

今回は、遺言の作成方法や生前贈与についてみていきましょう。

遺言とは、自分が生涯をかけて築き、守ってきた大切な財産を、最も有効・有意義に活用してもらうために行う遺言者の意思表示です。世の中では、遺言がないために、相続を巡り親族間で争いの起こることが少なくありません。遺言は、遺言者自らが自分の残した財産の処分を決め、相続を巡る争いを防止しようとすることに意味があります。

遺言は満15歳以上で正常な判断能力があれば、だれでも作成することができます。また、遺言はいつでも、全部または一部を書き直すことができます。

遺言は、遺言者の意思を確実に実現させる必要があるため、厳格な方式が定められています。その方式に従わない遺言はすべて無効となります。たとえ、録音テープやビデオにとっておいて「あの人は、生前こう言っていた」などと言っても、遺言としては法律上の効力がありません。遺言の方式には、以下のとおり、自筆証書遺言、公正証書遺言、秘密証書遺言という3つの方式が定められています。

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | |

|---|---|---|---|

| 作成の方法 | 遺言者が、紙に自ら、遺言の内容の全文、日付、氏名を書いて署名の下に押印する。ただし、財産目録はパソコンで作成でき、土地については登記事項証明書、預貯金については通帳の写しを添付することができる。 | 遺言者が、公証人の面前で、遺言の内容を口授し、それに基づいて、公証人が遺言者の真意を正確に文章にまとめ、公正証書遺言として作成する。遺言者、公証人、証人2名が内容を確認して署名押印する。原本は公証役場で保管し、正本は遺言者が保管する。 | 遺言者が作成した遺言を公証人と証人の前で封印する。公証人、証人、遺言者がその封紙に署名押印する。 |

| 証人・立会人 | 不要 | 証人2名以上 | 公証人と証人2名以上 |

| 検認(確認) | 遺言書を発見した者が、家庭裁判所に届け出て、検認手続を受けなければならない。 なお、令和20年7月10日以降は、法務局において保管する制度も利用できる。 |

家庭裁判所で検認の手続を経る必要がない。相続開始後、速やかに遺言の内容を実現することができる。 | 遺言書を発見した者が、家庭裁判所に届け出て、検認手続を受けなければならない。 |

| メリット | ①自分で書けばよいので、費用もかからず、いつでも書くことができる。 | ①公証人は法律の専門家なので、複雑な内容でも、正確に作成し、様式に不備がなく安全で確実な方法である。 ②原本が公証役場にあるので改ざん、隠匿、破棄される心配がない。 |

①遺言の内容を誰にも明らかにせず秘密にできる。 | デメリット | ①内容が複雑な場合は不備が起こりやすい。 ②方式が厳格なので方式不備により無効になる危険性がある。 |

①証人2名の立会いが必要。 ②作成費用がかかる。 |

①遺言の内容を公証人が確認できないので、内容の不備により、無効になるおそれがある。 |

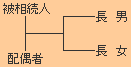

遺言では、遺言者の最終の意思を尊重すべきですが、本来の相続人の権利も一部守らないと偏った遺産相続になり、関係者の利害のアンバランスが生じるおそれがあります。したがって、民法では、一定の相続人に相続財産のうちの最低限を相続できる割合を定めています。これを遺留分といい、遺留分の権利を有するものを遺留分権者といいます。

・相続人が父母等の直系尊属だけの場合は、相続財産の3分の1。

・相続人が配偶者や子どもの場合は、相続財産の2分の1。

・兄弟姉妹には遺留分はありません。

配偶者 1/2×1/2=1/4

配偶者 1/2×1/2=1/4

長 男 1/2×1/2×1/2=1/8

長 女 1/2×1/2×1/2=1/8

遺言により配偶者・子・父母等の遺留分が侵害された場合は、遺留分を侵害された者は、遺贈や贈与をうけた者に対して遺留分侵害額に相当する金銭の請求をすることができます。これを遺留分侵害額請求権といいます。

遺留分を請求するには、期限があります。知ったときから1年です。相続開始から10年が過ぎるとたとえ侵害を知らなくとも時効にかかり請求できません。

(遺留分侵害額請求権の時効)

①相続開始と遺留分が侵害されたことを知ったときから1年

②相続開始から10年

遺言のほかに、事前に相続に備える方法の一つとして、生前に贈与しておくという方法があります。次に贈与について、みていきましょう。贈与とは、民法上の契約の一つで、あげる人ともらう人が約束をすることにより、贈与契約は成立します。口約束でも、書面でもかまいませんが、口約束の場合は、もらう人に渡るまでは、いつでも一方的に取り消すことができます。契約を書面にした場合は、引渡し前でも一方的な取り消しをすることはできません。

また、生前に財産を子どもなどに贈与をすると、相続時の財産が少なくなり、相続税も安くすることも可能になります。贈与したことが有利になると不公平が生じるため、相続税の補完として、贈与に対しても税金がかけられています。贈与税を納付する人は、贈与により財産を受けた人(受贈者)です。

課税財産には、次の①のように贈与の約束により取得した財産のほかに、②~④のように約束はないが贈与とみなされる財産(みなし贈与財産)があります。

| ①贈与の約束をして取得した不動産(土地・建物)、預貯金、株式などお金に見積もることができる財産 |

| ②保険料の支払人と受取人が異なる生命保険の保険金等 ③保険料の支払人と受取人が異なる個人年金を受け取る権利(受給権) ④時価に比べて著しく安い金額で財産を譲り受けた場合の時価と譲り受けた金額の差額 ⑤借金などの債務の返済を免除してもらった場合 |

贈与税の計算は、その年の暦年(1月1日から12月31日まで)ごとの1年間に贈与によりもらった財産の価額を合計し、その合計額から基礎控除額110万円を差し引き、残りの金額(基礎控除後の課税価格)に税率をかけて計算します。計算式と速算表は以下のとおりです。

贈与税額=(課税価格-110万円〔基礎控除額〕)×税率-控除額〔速算表〕

(贈与税の速算表)

| 基礎控除後の課税価格 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円以下 | 10% | - | |

| 200万円超 | 300万円以下 | 15% | 10万円 |

| 300万円超 | 400万円以下 | 20% | 25万円 |

| 400万円超 | 600万円以下 | 30% | 65万円 |

| 600万円超 | 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 1,500万円以下 | 45% | 175万円 |

| 1,500万円超 | 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 | |

たとえば、1月1日から12月31日までの1年間に父親、母親、祖父から合計で1,700万円の贈与を受けた場合の贈与税の額は、(1,700万円-110万円)×50%-250万円=545万円となります。

上記の税額計算のしくみが原則ですが、贈与税には、配偶者控除の特例、相続時精算課税制度などいくつかの特例があります。主な控除が以下のとおりです。

次の条件を満たした夫婦間での居住用不動産の贈与があった場合は、基礎控除110万円のほかに2,000万円までは相続税がかかりません。

①婚姻の届出をした日から贈与の日までの期間が20年以上あること

②配偶者自身の居住用不動産の贈与、または居住用不動産を取得するための金銭の贈与

③贈与を受けた配偶者自身が贈与を受けた翌年の3月15日までに居住し始めて、その後も引き続き居住し続ける予定があること

同じ夫婦間では、配偶者特例は、一生に1回しか使えません。なお、この特例を受けた結果、贈与額が2,000万円以下で贈与税がかからない場合でも、贈与税の申告書の提出が必要です。

親が子どもの生活を援助しやすくするため、平成15年に相続時精算課税制度ができました。相続時精算課税は、贈与する人が亡くなるまでに合計で2,500万円まで贈与税は課税されません。その代わりに、相続のときに精算する制度です。

マイホーム購入などお金が必要な若い世代に、親が健在なうちに早めに贈与を認め、消費を活性化する目的があります。

(1)贈与する人と贈与を受ける人

相続時精算課税制度は、子や孫への贈与に適用される制度で、大きな資金を贈与しやすくしています。父母または祖父母は60歳以上、贈与者の直系尊属(子や孫)は20歳以上が条件です。代襲相続人や養子にも認められます。

(2)贈与財産

贈与財産の種類に制限はありません。また、2,500万円に達するまでは、何回でも贈与税なしで贈与可能です。2,500万円を超えた場合は、超えた部分に一律20% の税率で税額が計算されます。

(3)届出

相続時精算課税制度を選択した受贈者は、最初に贈与を受けた年の翌年の2月1日から3月15日までの間に、納税地の税務署に、相続時精算課税選択届出書と贈与税の申告書を提出します。

いったん、相続時精算課税を選択した場合は、その後、同じ受贈者・贈与者間では、前述の暦年課税の贈与に戻ることができませんので注意が必要です。

相続問題が、「争族」問題にならないように、前もって、資産を誰に相続させるのか遺言の作成により意思表示しておくとよいでしょう。また、基礎控除枠や特例を活用しながら、事前に贈与しておくということも有効な方法であるといえるでしょう。ただし、実際に相続税が発生することが考えられる人の場合は、納税資金への対策なども必要になりますので、税理士など専門家へ相談するようにしたほうがよいでしょう。